该来的还是来了!保险利率2.5%确定!如何操作股票杠杆

8月2日,《险企高参》获悉,国家金融监督管理总局下发《关于健全人身保险产品定价机制的通知》(以下简称:通知)。该《通知》除规定普通型、分红型、万能型保险预定利率,强调“报行合一”外,首次提出了建立预定利率与市场利率挂钩及动态调整机制。

图片

《通知》涉及三大类:一是规定保险预定利率,建立预定利率与市场利率挂钩及动态调整机制,鼓励开发长期分红型保险产品等;二是保护消费者权益,要树立以客户为中心的理念。在演示保单利益时,应当突出产品的保险保障功能;三是强调风险防控,深化“报行合一”,强化销售行为管理等。

《通知》要求,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%,相关责任准备金评估利率按2.5%执行;自10月1日起,新备案的分红型保险产品预定利率上限为2.0%,相关责任准备金评估利率按2.0%执行;新备案的万能型保险产品最低保证利率上限为1.5%,相关责任准备金评估利率按1.5%执行。同时,将建立预定利率与市场利率挂钩及动态调整机制,参考多种长期利率如LPR、定期存款基准利率和国债到期收益率等来确定预定利率基准值。此外,鼓励开发长期分红型保险产品,对于符合规定的分红型产品可按普通型产品精算规定计算现金价值。这些措施旨在规范保险市场,确保产品定价更加合理和市场化。

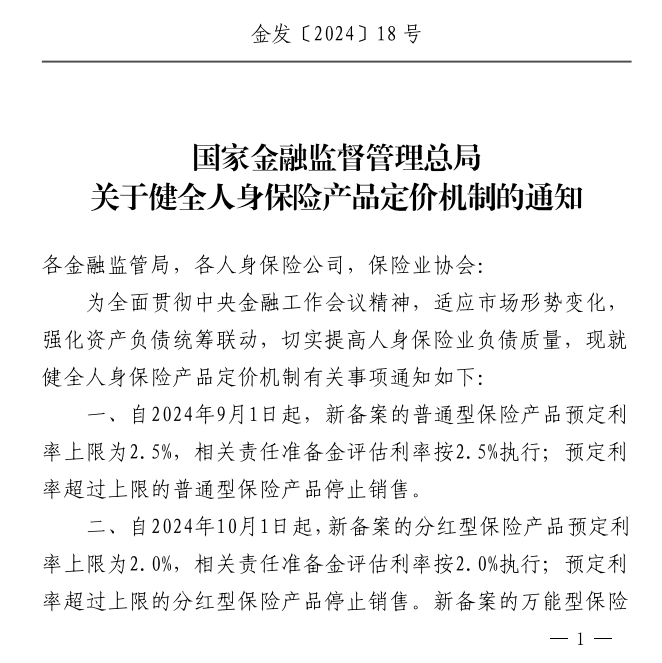

一、自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%,相关责任准备金评估利率按2.5%执行;预定利率超过上限的普通型保险产品停止销售。二、自2024年10月1日起,新备案的分红型保险产品预定利率上限为2.0%,相关责任准备金评估利率按2.0%执行;预定利率超过上限的分红型保险产品停止销售。新备案的万能型保险产品最低保证利率上限为1.5%,相关责任准备金评估利率按1.5%执行;最低保证利率超过上限的万能型保险产品停止销售。三、建立预定利率与市场利率挂钩及动态调整机制。参考5年期以上贷款市场报价利率(LPR)、5年定期存款基准利率、10年期国债到期收益率等长期利率,确定预定利率基准值,由保险业协会发布。挂钩及动态调整机制应当报金融监管总局。达到触发条件后,各公司按照市场化原则,及时调整产品定价。五、鼓励开发长期分红型保险产品。对于预定利率不高于上限的分红型保险产品,可以按普通型保险产品精算规定计算现金价值。

针对分红型和万能型保险产品,各公司在演示保单利益时,应重点突出产品的保险保障功能,强调利率风险共担和投资收益分成机制。在演示过程中,要平衡好预定利率与浮动收益、演示利益与实际红利实现率的关系,根据资产配置和预期投资收益率设定演示利率,以合理引导客户预期。同时,鼓励开发长期分红型保险产品,对于符合条件的分红型保险产品,可按普通型保险产品精算规定计算现金价值。这有助于消费者全面了解产品特点,并做出明智的购买决策。同时,应树立以客户为中心的理念,优化产品开发设计,调整产品结构,拓展和丰富保险保障的内涵和外延,以满足人民群众多元化的保险保障和财富管理需求。这样的做法有助于提升客户满意度,促进保险行业的健康发展。

四、对于分红型保险产品和万能型保险产品,各公司在演示保单利益时,应当突出产品的保险保障功能,强调账户的利率风险共担和投资收益分成机制,帮助客户全面了解产品特点要平衡好预定利率或最低保证利率与浮动收益、演示利益与红利实现率的关系,根据账户的资产配置特点和预期投资收益率差异化设定演示利率,合理引导客户预期。在披露红利实现率时,应当以产品销售时使用的演示利率为计算基础。七、要树立以客户为中心的理念,优化产品开发设计,稳步调整产品结构,不断拓展和丰富保险保障的内涵和外延,更好满足人民群众多元化保险保障和财富管理需求。

同时,强调深化“报行合一”的重要性,要求在产品备案或审批材料中明确销售渠道和费用结构。同时,以客户为中心的理念应贯穿产品开发设计,调整产品结构,丰富保险保障内涵与外延,满足人民多元化需求。销售行为管理需强化,保护消费者权益,实施销售人员分级分类管理,产品适当性管理要到位,避免误导消费者。此外,需建立与预定利率动态调整机制相适应的产品开发管理体系,确保产品开发、切换、停售等过程平稳有序。

六、深化“报行合一”,加强产品在不同渠道的精细化、科学化管理。各公司在产品备案或审批材料中,应当标明个人代理、互联网代理、银邮代理、经纪代理等销售渠道,同时列示附加费用率(即可用总费用水平)和费用结构。八、要强化销售行为管理,切实保护消费者合法权益。加强销售人员分级分类管理,有序实现销售人员资质分级、产品分类、差异授权。加强产品适当性管理,根据消费者需求、风险承受能力和交费能力销售适配的保险产品,不得将浮动收益误导为保证收益。九、要建立与预定利率动态调整机制相适应的产品开发管理体系,确保预定利率调整过程中产品开发、切换、停售、销售管理、客户服务等各项工作平稳有序进行。

回首保险业的预定利率历程,过去5年已经下调至少4次。

2019年8月保险监管部门规定年金保险的预定利率不得高于3.5%;2023年8月1日,保险产品的预定利率不得高于3.0%;2024年6月,部分保险公司将于6月底停售预定利率3.0%的增额寿,并将推出预定利率2.75%的增额寿;如今,保险利率下调至2.5%……

面向未来,险企站在变革的十字路口。预定利率的下行、监管政策的调整、市场竞争的加剧……然,正如古人所言:“变则通,通则久。”未来会不断考验险企的智慧与勇气。

本文源自:险企高参

一是高股息企业往往收入质量高,拥有更强的现金创造能力,投资支出需求小,偿债能力更强如何操作股票杠杆,支持其实施更积极的分红政策;